Desde 1996, con la entrada en vigor de la Ley de Seguros de Enfermedad, todas las personas que viven en Suiza tienen la obligación de suscribir individualmente un seguro básico en caso de enfermedad que garantiza a toda persona residente en el país el acceso a un conjunto de cuidados médicos completos y un tratamiento sanitario apropiado en su cantón de domicilio.

El seguro de enfermedad básico está gestionado por alrededor de 60 aseguradoras privadas y reconocidas por el Estado. El asegurado puede escoger libremente al asegurador y éste debe aceptarlo independientemente de su edad o de su estado de salud.

Existe otros tipos de seguros complementarios que ofrecen las compañías aseguradoras, son opcionales, en ningún momento esta obligado a suscribirlos, infórmese bien sobre su costos y beneficios, si no los necesita, ahorrase el dinero para sus vacaciones de verano

Como cada año suben las tarifas del seguro obligatorio de salud y varían en función de los cantones y cambian de una aseguradora a otra, los usuarios o asegurados, cambian de compañía de seguros, buscando economía para sus bolsillos, lo cual hace necesario una mínima información para no perderse en las marañas del sistema de salud en Suiza.

Coste del seguro médico

El coste total del seguro médico al año se compone de:

El coste total del seguro médico al año se compone de:

Prima mensual: depende del tipo de seguro básico elegido, de la cobertura (si se contratan seguros complementarios será más cara), del importe de la franquicia, la edad y el municipio de residencia.

Franquicia anual: además de pagar una cantidad mensual, hay que abonar los gastos médicos en los que se incurren hasta un límite que establece el asegurado a partir de 300 CHF para adultos y 0 CHF para los niños(as)

Participación en los gastos generados: además el asegurado tiene que hacer frente al 10% de los gastos por acudir a la consulta médica, por los medicamentos y los gastos de hospitalización. Los gastos de maternidad quedan exentos. El máximo a pagar al año por este concepto es de 700 CHF anuales para un adulto y 350 para un menor.

Las pólizas de seguro

Hay pólizas ofrecidas a los adultos con deducciones que van desde 300 francos hasta 2.500 francos suizos; y en el caso de los niños, de 0 francos hasta 600 francos suizos.

La persona que recibe atención médica debe pagar el 10 por ciento de los costes, hasta un monto anual de 700 francos suizos. La cobertura médica puede limitarse al cantón donde el asegurado vive.

Diferentes tipos de seguro médico básico obligatorio

Las compañías de seguro ofrecen varias opciones que se diferencian en la prestación de los servicios sanitarios y, por supuesto, el precio del seguro básico:

Standard: el modelo “base”. El asegurado puede ir al médico que quiera cuando quiera, sin límites, incluso fuera de su cantón. Para ir al especialista no tiene ni que pasar por el médico de familia. La contratación de este modelo no ofrece ningún descuento en la prima mensual, por lo que es el más caro

Telmed: modelo “tele-medicina”. En este caso, el asegurado tendrá que llamar por teléfono antes de visitar al médico para explicar su caso y, a continuación, el servicio telefónico le derivará al médico o especialista apropiado o le dará consejos por teléfono si lo cree conveniente.

Médico de familia: el asegurado podrá contar con un médico de familia, al que deberá acudir siempre en primer lugar en caso de necesitar asistencia médica.

HMO: es la formula más económica, el asegurado cuenta con una red de centros de salud HMO a los que puede acudir en caso de necesitar asistencia médica. A efectos prácticos, cuando necesitas ir al médico acudes al centro, explicas lo que te pasa en el mostrador y ellos te dicen a quién tienes que ver en ese momento. Obviamente, no tendrás un único médico de familia que sea de tu confianza, pero será fácil conseguir una segunda opinión.

Por supuesto, en los tres casos la gestión de las urgencias se lleva a cabo de la misma manera: el asegurado acude al centro de salud o al hospital, directamente, en función de la urgencia, y es el hospital el que se encarga de cobrar la factura a la caja de salud o aseguradora en cuestión.

¿Cómo puedo cambiar mi compañía de seguros?

Es posible que su compañía de seguros no ofrezca el modelo que a usted le conviene o que no este satisfecho de los servicios que ofrece o de las primas que practican. Usted tiene la opción de cambiar las aseguradoras. Hay modelos de carta para cancelar el contrato con su compañía de seguros.

Primer paso: Informarse y solicitar cotizaciones

Las compañías aseguradoras están obligadas a ofrecer los mismos beneficios del seguro básico para todas y todos los usuarios.

Atención: Para los seguros complementarios, los beneficios cubiertos y el monto de los costos varían considerablemente.

Usted encontrará una lista de las primas, en el site web publicado por la Confederación: www.priminfo.ch

Puede solicitar cotizaciones por escrito o por teléfono o, posiblemente, en el sitio de la compañia de seguros. Compare las cotizaciones de los beneficios. No hay que olvidar que tan pronto se conocen las nuevas primas, estas dan enorme trabajo extras a las aseguradoras y que no es fácil comunicarse con ellas, sea paciente!!!.

Nota: Para obtener una cotización sobre el seguro básico, debe indicar su nombre, dirección y año de nacimiento. Para este seguro, usted no tiene que proporcionar información sobre su salud.

No sucede lo mismo con el seguro complementario que tiene que hacer. Si usted no reporta algo, los beneficios que este seguro ofrece, le pueden ser negados más tarde.

Segundo paso: Inscribirse a la nueva compañía de Seguros

Usted puede enviar su inscripción a una nueva compañía de seguros sin pedir cotización alguna.

a) Seguro básico: todas las compañías de seguros en su región de domicilio, deben aceptar

este seguro sin restricciones (seguro obligatorio).

b) Seguros complementarios: estos seguros son voluntarios, el asegurador no tiene la obligación de aceptarlos, ni el usuario de suscribirlo.

Tercer paso: Cancelar el Seguro actual

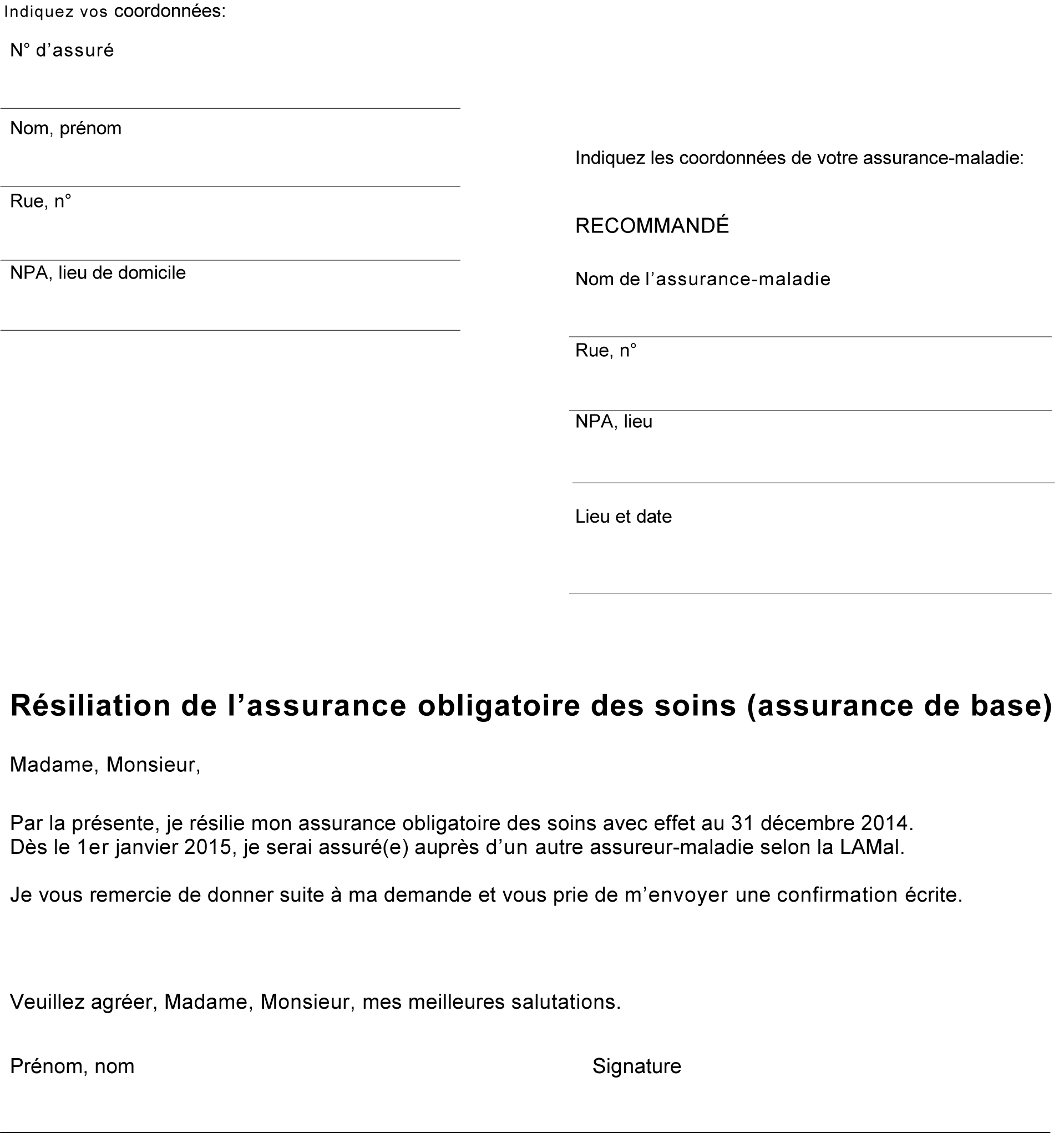

a) Seguro básico: cancele su seguro por escrito. Se recomienda que envíe la carta de cancelación mediante carta certificada.

Atención: el seguro básico puede ser cancelado antes de recibir la confirmación de la nueva compañía de seguros que usted es aceptado. Usted puede cambiar de seguro, incluso si usted sigue un tratamiento o si tiene una edad avanzada.

b) los seguros complementarios: no cancele su seguro complementario hasta cuando no haya recibido una confirmación por escrito de su nueva compañía de seguros, de lo contrario puede perder ciertos beneficios. Las aseguradoras pueden negarse a aceptar este tipo de seguro (especialmente si usted es mayor) o tienen reservas con respecto a su salud.

Atención: Usted no necesita cancelar su seguro complementario simplemente porque cambia de seguro básico.

Atención a los plazos de cancelación

Si desea cambiar de compañía para el seguro básico desde el 1 de enero, tiene plazo hasta el 28 noviembre para cancelar su seguro actual, independientemente del aumento de la prima o de su afiliación a un seguro con una póliza a opción variada o de tipo HMO o de médico de familia. Hazlo a tiempo, su compañía de seguros tiene que haber recibido su carta de cancelación a más tardar el 28 de noviembre.

Si usted ha concluido un seguro básico sin formula particular, también puede cancelar su contrato el 30 de junio. En este caso, la compañía de seguro debe recibir su carta a más tardar el 31 de marzo.

Para cancelar su seguro básico, no es el sello de correos que da fe, es el día que la compañía de seguros recibe la notificación. El período de cancelación se cumple, cuando el asegurador está en posesión de la carta de notificación el último día del plazo legal (28 de noviembre), de las horas normales de oficina. Una carta certificada deposita en una caja postal de la oficina de correos, se considera emitida cuando se retira de la caja postal. Le recomendamos que envíe su notificación hasta mediados de noviembre, con carta certificada, para que tenga la prueba de que su solicitud se hizo en los plazos establecidos.

► ¿Cuándo puedo cancelar mi seguro complementario?

Los plazos de cancelación aplicables al seguro complementario son diferentes . Algunas aseguradoras ofrecen un mínimo de varios años y un plazo de preaviso de seis meses. Verifique las condiciones generales que las compañías de seguros exigen en el contrato de los seguros complementarios.

► ¿Puedo tener diferentes aseguradoras para el seguro básico y el seguro complementario?

Sí, si usted cancela su seguro básico y mantiene su seguro complementario con la compañía actual, esta debe garantizarle los beneficios del seguro.

Nota: Puede ser que cuando separe sus seguros, su compañía de seguros cobre un costo suplementario, por gastos administrativos por la prima del seguro complementario. Debe aclarar este punto con antelación. Este suplemento no debe exceder el 50% de la prima correspondiente.

Si ha concluido un seguro básico con una compañía de seguros y su seguro complementario con otra, el pago de sus facturas puede tardar más tiempo. En algunos casos, usted debe enviar sus facturas a las dos aseguradoras. La compañía del seguro complementario, puede que haga el desembolso, solo si se encuentran en posesión de la cuenta del seguro básico.

(Con información de agencias)

Nota: Modelo de carta para cancelar contrato con compañías de seguro